VNDS - Phân tích cổ phiếu NTP

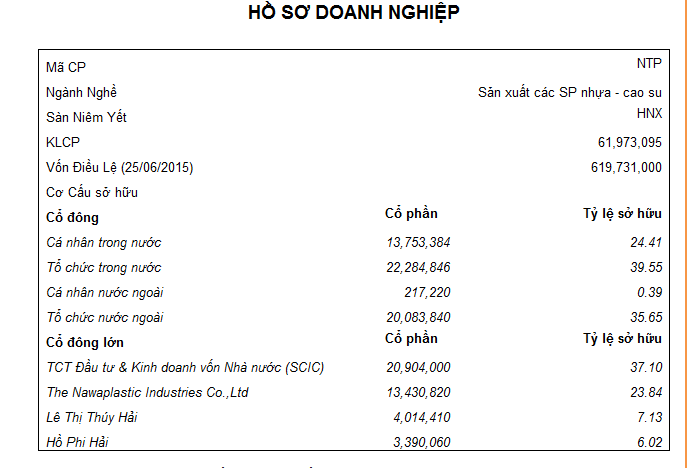

I. Hồ sơ doanh nghiệp

Ø Công ty CP Nhựa Thiếu Niên Tiền Phong (NTP) cùng với Nhựa Bình Minh (BMP) là 2 thương hiệu lớn nhất sản xuất kinh doanh các sản phẩm nhựa phục vụ cho ngành xây dựng, công nghiệp, nông nghiệp, ngư nghiệp, giao thông vận tải…Tiền thân của NTP là nhà máy Nhựa thiếu niên tiền phong được thành lập với quy mô 4 phân xưởng chính.

Ø Ngày 24/10/2006 Công ty thực hiện niêm yết lên sàn chứng khoán HNX với vốn điều lệ 216 tỷ đồng và kể từ đó tới nay Công ty không ngừng phát triển và tính tới ngày 25/06/2015 vốn điều lệ của Công ty là 619.731 tỷ đồng. Quy mô của doanh nghiệp ngày càng được mở rộng VCSH từ năm 2006 là 246 tỷ đồng tới nay đã đạt tới mức hơn 1700 tỷ đồng.

Ø Trong cơ cấu cổ đông lớn của Công ty thì SCIC nắm tới 37.1% và tập đoàn The Nawaplastic Industries Co.,Ltd của Thái Lan nắm giữ 23.84%. Đây cũng chính là 2 cổ đông lớn nhất của Công ty CP nhựa Bình Minh (BMP) đối thủ cạnh tranh chính của NTP.

II. KQKD liên tục tăng trưởng với tốc độ bền vững trong nhiều năm

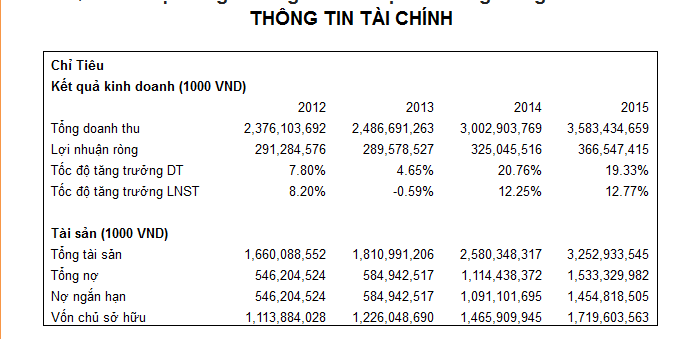

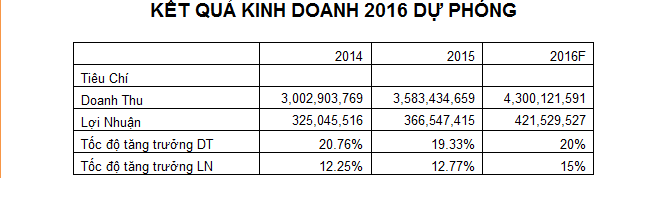

Ø Tốc độ tăng trưởng kể cả về doanh thu và LNST ở mức ổn định và tăng dần. Trong năm tài chính 2013 doanh thu vẫn được duy trì ở mức ngang bằng 2012 nhưng do khoản đầu tư mạnh vào việc xây dựng nhà máy nhựa Tiền phong tại Nghệ An khiến LNST bị tụt giảm. Kể từ năm 2014 nhà máy nhựa tại Nghệ An đi vào hoạt động mức tăng trưởng của NTP luôn được duy trì ở mức hơn 12%/năm.

Ø Tổng tài sản của doanh nghiệp tăng gấp 1.9 lần kể từ năm 2012 tới 2015 và VCSH tăng hơn 600 tỷ đồng cho thấy doanh nghiệp đang phát triển mạnh về quy mô. Hơn nữa việc liên tục gia tăng VCSH cũng cho thấy rằng giá trị của doanh nghiệp liên tục được nâng lên và lợi ích của cổ đông luôn được đảm bảo.

Ø Trong cơ cấu nợ của doanh nghiệp thì 94% là nợ ngắn hạn hầu như không có nợ dài hạn. Điều này phù hợp với doanh nghiệp sản xuất kinh doanh có nhu cầu sử dụng vốn lưu động thường xuyên (vòng quay vốn lưu động nhanh).

Ø Các chỉ tiêu tài chính khác của NTP cũng rất tốt như vòng quay vốn 3.54 lần; ROA 11.2% và ROE là 21.32% tính theo báo cáo tài chính năm 2015.

III. Lợi thế cạnh tranh – Xu hướng ngành

Xu hương ngành nhựa:

Ø Theo dự báo của các chuyên gia ngành nhựa, mức tiêu thụ trung bình đầu người sẽ tăng lên 55kg vào năm 2020, nghĩa là tăng gần 30% so với hiện nay.

Ø Việt Nam trong giai đoạn 2010-2020 tập chung phát triển mạnh về cơ sở hạ tầng và xây dựng cơ bản, công trình công cộng…do đó nhóm ngành phụ trợ sẽ có cơ hội phát triển mạnh trong đó có ngành nhựa.

Ø Ngành nhựa tiếp tục được hưởng lợi từ nguyên liệu đầu vào: Giá dầu thế giới dù đang hồi phục nhưng cũng khó đạt mức trung bình năm 2015 vào khoảng 50 USD/thùng do đó ngành nhựa nhiều khả năng sẽ tiếp tục được hưởng lợi từ việc giá dầu giảm.

Lợi thế cạnh tranh – so sánh doanh nghiệp cùng ngành

Trong các doanh nghiệp sản xuất nhựa hiện nay niêm yết trên sàn chứng khoán thì đối thủ cạnh tranh chủ yếu của NTP là BMP. Tuy nhiên, 2 doanh nghiệp này đều có chung cổ đông lớn là SCIC và tập đoàn The Nawaplastic Industries Co.,Ltd của Thái Lan do đó khả năng 2 cổ đông lớn này sẽ ưu tiên việc phát triển song song 2 doanh nghiệp. So với BMP thì NTP có những lợi thế nhất định:

Ø Quy mô sản xuất lớn và chiến lược mở rộng thị phần: Công ty có quy mô sản xuất lớn và hệ thống phân phối rộng khắp, bao gồm 4 trung tâm phân phối tại Hải Phòng, Nghệ An, Bình Dương và Lào. Ngoài ra công ty có 300 đại lý và trên 3000 điểm bán hàng trên toàn thị trường.

Ø Về thị phần: Tính tới hết năm 2014 thị phần của NTP tại thị trường miền bắc là 57% tuy nhiên nhờ chính sách chiết khấu mạnh tay của Công ty nên tính tới hết năm 2015 thị phần miền bắc được tăng lên tới 70% và 30% toàn quốc. Việc thực hiện chiến lược chiết khấu mạnh tay giúp NTP có bước tiến xa về thị phần nhưng lại khiến cho biên lợi nhuận của NTP bị ảnh hưởng khá lớn. Đây chính là nguyên nhân chính dẫn tới việc tốc độ tăng trưởng lợi nhuận của NTP thấp hơn khá nhiều so với BMP (BMP đạt 32.7% trong khi NTP chỉ đạt 12.77%).

Ø Nhà máy nhựa Tiền phong tại Nghệ An được hưởng chính sách ưu đãi: Trong việc phát triển thị phần NTP đã thực hiện đầu tư một nhà máy nhựa tại Nghệ An và đầu 2014 đã đi vào hoạt động. Nhà máy này có công suất tương đương với 20% công suất chung của NTP và được miễn thuế TNDN trong vòng 4 năm tính từ 2013 và 9 năm tiếp theo được giảm 50%. Trong khi BMP chú trọng việc phát triển chất lượng sản phẩm và tập chung chủ yếu tại thị trường miền Nam (BMP chiếm 50% thị phần). Ngoài ra, BMP cũng thực hiện mua lại một công ty nhựa tại Đà Nẵng; đây là một công ty quy mô khá nhỏ và chưa có thương hiệu trên thị trường nên BMP sẽ gặp nhiều khó khăn hơn để mở rộng thị phần và sẽ không được hưởng chính sách ưu đãi về thuế.

Ø Sản phẩm độc quyền: NTP hiện nay chiếm lĩnh 100% thị phần đối với sản phẩm độc quyền ống nhựa chịu nhiệt.

Lợi thế lớn nhất của NTP chính là quy mô sản xuất lớn và sản phẩm đa dạng. Tuy nhiên hiện tại đối thủ BMP đang phát triển khá mạnh, đặc biệt là về quy mô và sản lượng tiêu thụ. BMP có điểm lợi khá lớn về biên độ lợi nhuận khi không dùng chính sách chiết khấu và không cố gắng duy trì mặt bằng giá thấp để tăng doanh thu. Chủ yếu BMP tập chung vào chất lượng sản phẩm và mở rộng đại lý phân phối tại khu vực của mình. Đó cũng chính là lý do NĐT NN thường chuộng CP BMP hơn NTP. Hiện nay Room khối ngoại của BMP là 49% trong khi NTP là 23.84%.

So sánh về giá trị của doanh nghiệp trong hệ quy chiếu giá CP hiện tại em đánh giá NTP có khả năng tăng trưởng tốt hơn trong năm 2016. Dự báo tốc độ tăng trưởng của NTP như sau:

Với kết quả kinh doanh dự báo sẽ tăng 15% so với 2015 (trong ngành nhựa biên tốc độ tăng trưởng mạnh vào khoảng từ 12-15%) tức EPS đạt 6800đ/Cp tăng trưởng 15% giá của NTP dự phóng là 85.000Đ/CP.

IV. Về xu hướng kỹ thuật hiện tại

Ø Theo Daily NTP đang sideway quanh vùng giá khá rộng từ 55-59 với mức thanh khoản trung bình 50 phiên khoảng 22 ngàn CP/phiên và mức thanh khoản cao nhất là 70 ngàn CP/phiên giao dịch.

Ø Khối lượng giao dịch lớn khi CP lên mạnh và nhỏ khi CP điều chỉnh giá là dấu hiệu tích cực ủng hộ cho xu hướng tăng của cổ phiếu.

Ø Xét theo kỹ thuật hiện tại thì NTP hoàn toàn có thể điều chỉnh về vùng 55 phù hợp với áp lực bán ra của NĐT ngắn hạn khi Vnindex chạm ngưỡng kháng cự tâm lý 580 điểm.

Ø Xét theo đồ thị tuần thì NTP có nền tảng rất vững chắc ở vùng giá 50 là vùng giá được xác lập khi CP vượt nền tích lũy rất dài từ 4/4/2014 tới 02/10/2015 tức tích lũy 18 tháng. Và vùng giá này cũng là vùng đáy của CP trong giai đoạn điều chỉnh của thị trường chung hồi tháng 11/2015.

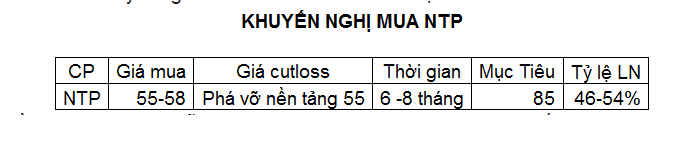

V. Khuyến nghị

VNDS đưa ra khuyến nghi mua đối với CP NTP với mục tiêu như sau: