Ngành điện: Giá điện bán lẻ có thể tăng trong năm 2019. Cơ hội cho POW, NT2, PPC và REE?

Giá điện bán lẻ có thể tăng trong năm 2019

Ông Đỗ Thắng Hải, Thứ trưởng Bộ Công thương, cho biết Chính phủ sẽ duy trì giá điện bán lẻ trong năm 2018, nhưng có thể tăng giá điện trong năm 2019, do Bộ Công thương ước tính tổng chi phí ngành điện sẽ tăng thêm 5,5 nghìn tỷ đồng trong năm 2018 và 15,2 nghìn tỷ đồng trong năm 2019, chủ yếu do việc giá khí bao tiêu thực hiện theo thị trường.

Phát biểu này xác nhận quan điểm của chúng tôi rằng Việt Nam sẽ cần phải tăng giá bán điện trong những năm tới, khi giá điện bán lẻ hiện đang thấp hơn 50% so với các quốc gia khác trong khu vực, với diễn biến tăng giá sẽ có lợi các công ty phát điện như POW, NT2, PPC và các nhà máy điện của REE. Việc loại bỏ cơ chế giá khí bao tiêu sẽ đặc biệt làm gia tăng lợi thế cạnh tranh của NT2 và các nhà máy điện khí của POW trong những năm tới.

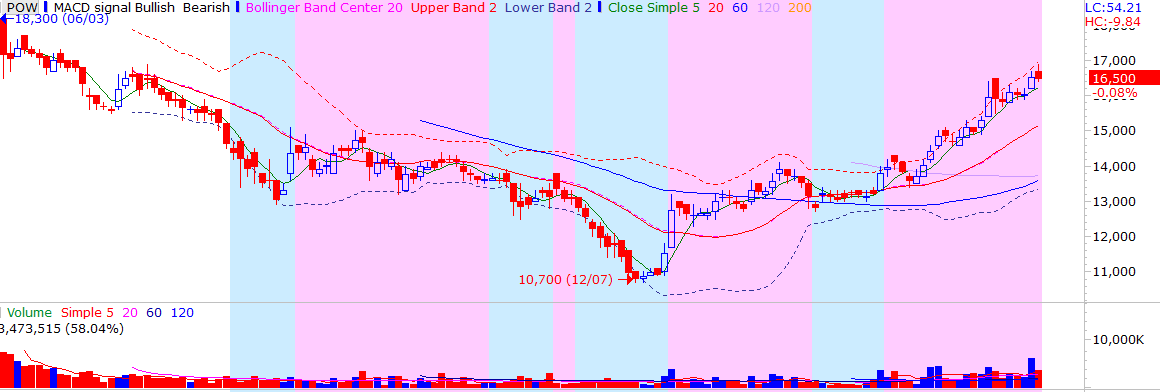

@ POW

• VCSC giữ khuyến nghị MUA dành cho Tổng Công ty Điện lực Dầu khí Việt Nam (POW) với giá mục tiêu 19.600VND/cổ phiếu, tỉ suất sinh lợi ~17% tính từ giá hiện tại 16.716VND/cổ phiếu

• VCSC ước tính lợi nhuận năm 2018 sẽ tăng 11,4% nhờ nhà máy Nhơn Trạch 1 phục hồi mạnh sau khi đại tu và chi phí khấu hao nhà máy Cà Mau giảm.

• VCSC dự báo EPS sản xuất điện sẽ tăng 35,4% năm 2019 và 15,3% năm 2020 do tình trạng thiếu hụt điện sẽ trầm trọng hơn, chi phí khấu hao nhà máy Cà Mau và Nhơn Trạch 1 giảm, nhà máy Vũng Áng hoạt động ổn định và chi phí lãi vay liên quan đến nhà máy này giảm.

• Yếu tố hỗ trợ: Chuyển niêm yết trên sàn HOSE, bỏ cơ chế giá khí bao tiêu, El Nino có thể xảy ra.

• Rủi ro: Giá dầu, giá khí cho nhà máy Cà Mau tăng, nguồn cung khí bất ngờ bị gián đoạn.

• P/E 2018 là 12,3 lần và EV/EBITDA là 6,6 lần, lần lượt thấp hơn 17,4% và 28,5% so với các công ty khác trong ngành. Cổ phiếu POW hấp dẫn với EPS đạt tăng trưởng kép hàng năm 20,3% giai đoạn 2017-2020 và PEG 0,6.

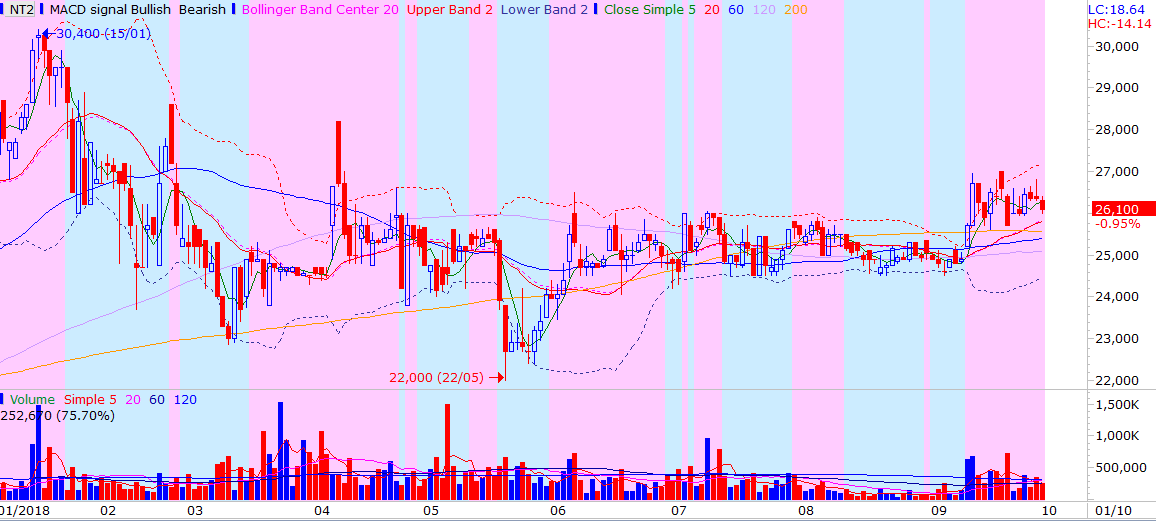

@ NT2 - Chờ Báo cáo kết quả kinh doanh tích cực: LNST sản xuất điện 6 tháng đầu năm 2018 kém, giảm 20,7% so với cùng kỳ năm ngoái do (1) sản lượng bán ra chỉ phục hồi 17,2% do thiếu khí và (2) giá khí tăng 20,6%.

@ PPC

Giá mục tiêu 26.500VND/cổ phiếu, tỉ suất sinh lời ~30% so với giá hiện tại 20.250VND/cổ phiếu.

- Tăng trưởng tiêu thụ điện mạnh mẽ tại miền Bắc đảm bảo hiệu suất hoạt động cao cho PPC

- Vị trí lý tưởng, gần với nguồn tiêu thụ lớn, gần nguồn nguyên liệu đầu vào cũng như các công ty tiêu thụ xỉ than.

- Nhà máy Phả Lại 2 hiện đang rất cạnh tranh trên thị trường điện tự do. Chi phí sản xuất của nhà máy Phả Lại 2 là thấp hơn khoảng 20% so với giá thị trường trong 4 năm qua

- Dự án nâng cấp (2020-2023, 100 triệu USD) sẽ giúp nâng cao hiệu quả của nhà máy Phả Lại

- Cổ tức tiền mặt hấp dẫn nhưng vẫn đảm bảo nguồn lực cho đầu tư sắp tới.

@ REE

- Giá mục tiêu: 47.200VND/cổ phiếu. VCSC giữ khuyến nghị MUA dành cho CTCP Cơ điện lạnh (REE) với tổng mức sinh lời 33.7%, bao gồm lợi suất cổ tức 4,7% so với giá hiện tại 33.600VND/cổ phiếu.

- Lợi nhuận năm 2018 dự báo sẽ đạt tăng trưởng 22,7% so với năm 2017 nhờ mảng điện đạt kết quả cao và khoản lợi nhuận bất thường 4 triệu USD từ chuyển nhượng BĐS.

- Chúng tôi dự báo lợi nhuận 2019 sẽ đạt tăng trưởng 9,7% nhờ mảng cơ điện phục hồi mạnh 58,3% so với mức cơ sở thấp năm 2018 do công ty trích trước nhiều chi phí trong năm nay, và mảng cho thuê văn phòng đạt tăng trưởng 37,2% khi E-town Central hoạt động lắp đầy trong cả năm.

- Tăng trưởng lợi nhuận trong dài hạn có thể vượt dự báo của chúng tôi vì công ty tự tin các thương vụ M&A mới (có thể trong lĩnh vực điện hoặc BĐS) sẽ được hoàn tất và công bố vào cuối năm 2018.

- Yếu tố hỗ trợ: Các thương vụ M&A chưa công bố, tăng cổ phần tại VIID nhờ SCIC thoái vốn, hợp nhất Thác Mơ mở rộng, diện tích cho thuê văn phòng có thể tăng thêm 50.000m2.

- Rủi ro: đàm phá hợp đồng mua bán điện của VSH, không giải ngân đầu tư vào cuối năm.

- Định giá hấp dẫn với P/E 2018 là 6,2 lần và P/B là 1,1 lần trong khi ROE đạt 18,6%

---------------------

Công ty Cổ phần Chứng Khoán Bản Việt

Lầu 3, Số 10 Nguyễn Huệ, Phường Bến Nghé, TP.HCM

+84985959038

-----------------------------Khuyến cáo: Báo cáo này được viết và phát hành bởi Công ty Cổ phần Chứng khoán Bản Việt. Báo cáo này được viết dựa trên nguồn thông tin đáng tin cậy vào thời điểm công bố. Công ty Cổ phần Chứng khoán Bản Việt không chịu trách nhiệm về độ chính xác của những thông tin này. Quan điểm, dự báo và những ước lượng trong báo cáo này chỉ thể hiện ý kiến của tác giả tại thời điểm phát hành. Những quan điểm này không thể hiện quan điểm chung của Công ty Cổ phần Chứng khoán Bản Việt và có thể thay đổi mà không cần thông báo trước. Báo cáo này chỉ nhằm mục đích cung cấp thông tin cho các tổ chức đầu tư cũng như các nhà đầu tư cá nhân của Công ty cổ phần chứng khoán Bản Việt và không mang tính chất mời chào mua hay bán bất kỳ chứng khoán nào được thảo luận trong báo cáo này. Quyết định của nhà đầu tư nên dựa vào những sự tư vấn độc lập và thích hợp với tình hình tài chính cũng như mục tiêu đầu tư riêng biệt. Báo cáo này không được phép sao chép, tái tạo, phát hành và phân phối với bất kỳ mục đích nào nếu không được sự chấp thuận bằng văn bản của Công ty Cổ phần Chứng khoán Bản Việt. Xin vui lòng ghi rõ nguồn trích dẫn nếu sử dụng các thông tin trong báo cáo này